2款卡牌、2款SLG,掌趣的新品也要来了?

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

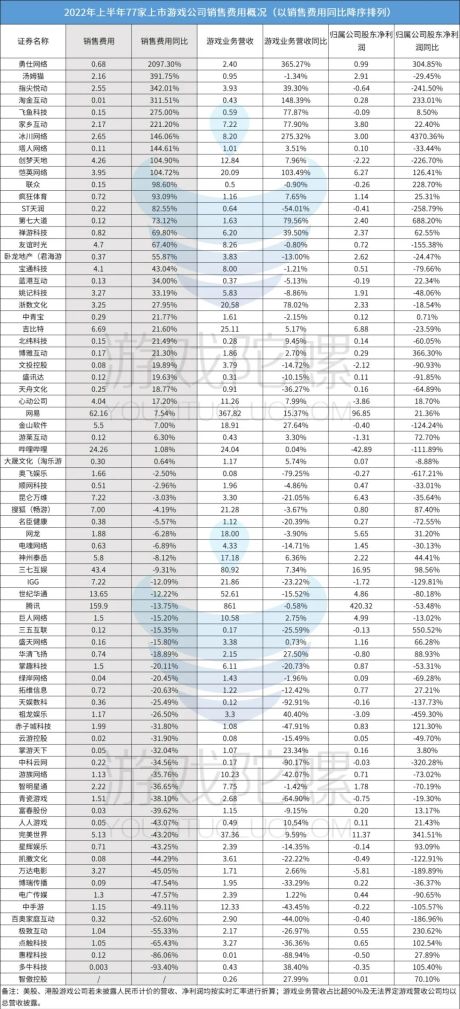

根据2022上半年报告显示,掌趣营收6.48亿元,同比下降20.89%;实现归属于上市公司股东净利润0.87亿元,同比下降53.3%。 尽管新产品《全民奇迹2》在4月份于多个国家和地区上线,但收入表现不算理想,且老游戏产品收入受生命周期影响而下滑,未能在管理费用增加的情况下扭转亏损局面。不过掌趣表示公司正在转型,未来将深挖SLG领域,部分储备产品计划于今年内在国内或海外地区上线。 深圳证券交易所就掌趣半年报披露的情况向其发送了问询函,要求掌趣对营收、净利润减少,所持股权的减值迹象,激励计划的相关问题做出说明。 以下是手游那点事对掌趣回复问询函的部分内容进行的摘录: 01

游戏业务营收、净利润减少原因说明

1.公司各主要游戏营业收入、扣除推广费后的净收入变动的原因、合理性。是否与同行业可比公司存在重大差异。 以下是公司5款主要游戏近两年各季度主要经营数据: A、游戏1(《全民奇迹2》) 《游戏1》于2021年4月在国内上线,2022年1月在中国港澳台地区上线,2022年2月在韩国上线,2022年5月在欧美地区上线。 2021年第三季度的营业收入和扣除推广营销费后的净收入环比下降,主要由于2021年《游戏1》国内版本在第二季度上线初期收入为峰值,但随着游戏运营时间的增加,营业收入和推广营销费逐步减少,则扣除推广营销费后的净收入随之下降。 第四季度的营业收入和扣除推广营销费后的净收入环比下降,主要由于《游戏1》已上线地区的游戏收入自然下降,且当季为即将上线的港澳台版本预热而开展市场活动,导致推广营销费增加所致。 2022年第一季度的营业收入和扣除推广营销费后的净收入环比增加,主要由于《游戏1》港澳台版本及韩国版本于当季上线,营业收入和推广营销费均大幅增加所致。 第二季度营业收入环比增加,主要由于港澳台版本游戏收入在本期确认以及欧美版本在本季度上线所致;扣除推广营销费后的净收入环比增加,主要由于营业收入的增加以及欧美地区的推广营销费低于中国港澳台地区所致。 B、游戏2(《一拳超人:最强之男》) 2021年初以来,《游戏2》于2021年3月在韩国上线,2021年8月在越南上线。 2021年第二季度的营业收入和扣除推广营销费后的净收入环比增加,主要由于2021年第一季度上线的韩国版本营业收入在第二季度释放所致;第三、四季度的营业收入和扣除推广营销费后的净收入环比下降,主要由于随着游戏运营时间的增加,已上线游戏地区产生的营业收入自然回落所致。 2022年第一、二季度的营业收入和扣除推广营销费后的净收入环比下降,主要由于随着游戏运营时间的增加,已上线游戏地区产生的营业收入自然回落所致。 C、游戏3(《拳皇98终极之战OL》) 公司《游戏3》为2018年以前上线的产品,随着游戏运营时间的增加,营业收入及扣除推广营销费后的净收入呈现稳定自然下滑的趋势。 D、游戏4(《奇迹:觉醒》) 《游戏4》为2018年上线的产品。随着游戏运营时间的增加,核心用户逐步沉淀,用户粘性更高,ARPU值趋于稳定,营业收入及扣除推广营销费后的净收入呈现稳定自然下滑的趋势。 E、游戏5(《末日之城》) 《游戏5》于2019年上线。该游戏为授权发行模式,除测试期外,公司未额外投入推广营销费用。由于该游戏多版本持续上线,致使其营业收入和扣除推广营销费后的净收入持续增加。 综上,以上游戏的营业收入和扣除推广营销费后的净收入变动合理。 全球网络游戏市场竞争日益激烈,玩家对各类游戏产品的喜好程度存在波动,加上现有在运营游戏本身固有的生命周期特征,请投资者关注公司游戏产品上线运营一定时间后可能出现的其收入加速下滑的经营风险。 公司选取同行业主要公司,分析其营业收入及推广营销费的综合变动情况,详见下表: 行业内可比公司的营业收入及推广营销费均随着游戏发行周期相应波动。公司营业收入和扣除推广营销费后的净收入变动合理,与同行业可比公司无重大差异。 2.毛利率同比上升的原因。 本报告期内,公司毛利率为79.95%,较上年同期毛利率增加7.41%。 公司营业成本主要为游戏IP分成成本。 当自研IP的游戏产品收入贡献增加,毛利率会相应增加。本报告期内,公司两款自研IP产品占本报告期游戏业务收入的比例为10%,收入贡献占比较上年同期增加9%,毛利率均接近100%。 在外购IP的游戏产品中,当低IP分成的游戏产品收入贡献较高时,毛利率会相应增加。本报告期内,低IP分成的游戏产品收入贡献较上年同期增加。 综上,本报告期内公司毛利率同比上升合理。 3.净利润下降幅度大于营业收入下降幅度的原因、合理性。 净利润降幅大于营业收入降幅,主要由于期间费用占收入比重增加、联营企业投资收益同比下降及所得税费用同比增加所致。 期间费用占营业收入比重为66%,较上年同期增加10%,主要由于营业收入较上年同期下降20.89%,期间费用同比仅下降7.64%,营业收入降幅大于期间费用降幅,期间费用降幅较小主要由于折旧、工资等固定费用不会随着收入下降而同比例降低。 公司投资的联营企业在本报告期的盈利水平较上年同期下降,导致公司权益法核算下的投资收益下降28.89%。此外,预提税的影响致使本期所得税费用较上年同期增加81.35%。 综上,公司净利润下降幅度大于营业收入下降幅度合理。 4.经营活动产生的现金流量金额大幅下降且显著低于报告期净利润的原因。是否与同行业可比公司存在重大差异。 A、经营活动产生的现金流量金额大幅下降的原因说明 主要由于销售收到的现金下降21.53%所致。 公司本期和上年同期的销售收现比基本持平,但因本期营业收入较上年同期下降20.89%,致使经营活动现金流量净额下降。 B、经营活动产生的现金流量金额显著低于报告期净利润的原因说明 主要由于销售收款账期导致的应收账款增加及支付上年年终奖金所致。 本期应收账款增加的主要原因为:《游戏1》韩国地区上线、《游戏5》新渠道上线均未到收款账期;同时受Apple Inc.收款周期影响,导致应收账款较期初有所增加。 经营活动产生的现金流出主要包括支付游戏分成、市场推广、职工薪酬。公司根据合同约定、流量获取需求,结合对账情况按期支付,实际支付时间与当期成本费用不完全匹配。 公司选取同行业主要公司,分析其本报告期的净利润和经营活动产生的现金流量金额 (以下可比公司均存在差异) : 综上,公司经营活动产生的现金流量金额大幅下降且显著低于报告期净利润合理,且与同行业可比公司无重大差异。 02

99科技网:http://www.99it.com.cn