知乎商业化之路:向左是微博 向右是小红书?

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

原标题:知乎商业化之路:向左是微博 向右是小红书?

11月20日,世界儿童日,知乎联合上海宋庆龄基金会发起的“十万个回答给孩子”科普活动正式上线。

这不是知乎近期唯一的科普公益活动。今年5月份和中科院计算技术研究所联合举办的科学开放日,知乎也邀请了多个中科院研究员和知乎大V进行联合互动,为青少年用户进行科普教育。

(图片来自知乎官网)

这一系列活动,很好地发挥了知乎在内容社区领域积累的优势,也看得出知乎为出圈所做的努力。

成功上市之后,所有人都在等着看知乎的扭亏为盈。但从最新财报来看,要盈利,尚需时日。而通过各种联合公益活动争取出圈机会,相信正是知乎向外推广其内容社区,增加曝光度的方式之一。

要盈利,要商业化,知乎最大的王牌就是它的内容。

最新财报出炉,知乎喜忧参半

北京时间11月22日,知乎公布了2021财年三季度财报。从财报传递的整体数据来看,价值研究所认为知乎过去一季度的表现是喜忧参半。

知乎的惊喜:营收&用户双增长

令人欣喜的,主要有两个方面:营收持续增长和月活用户规模破亿。

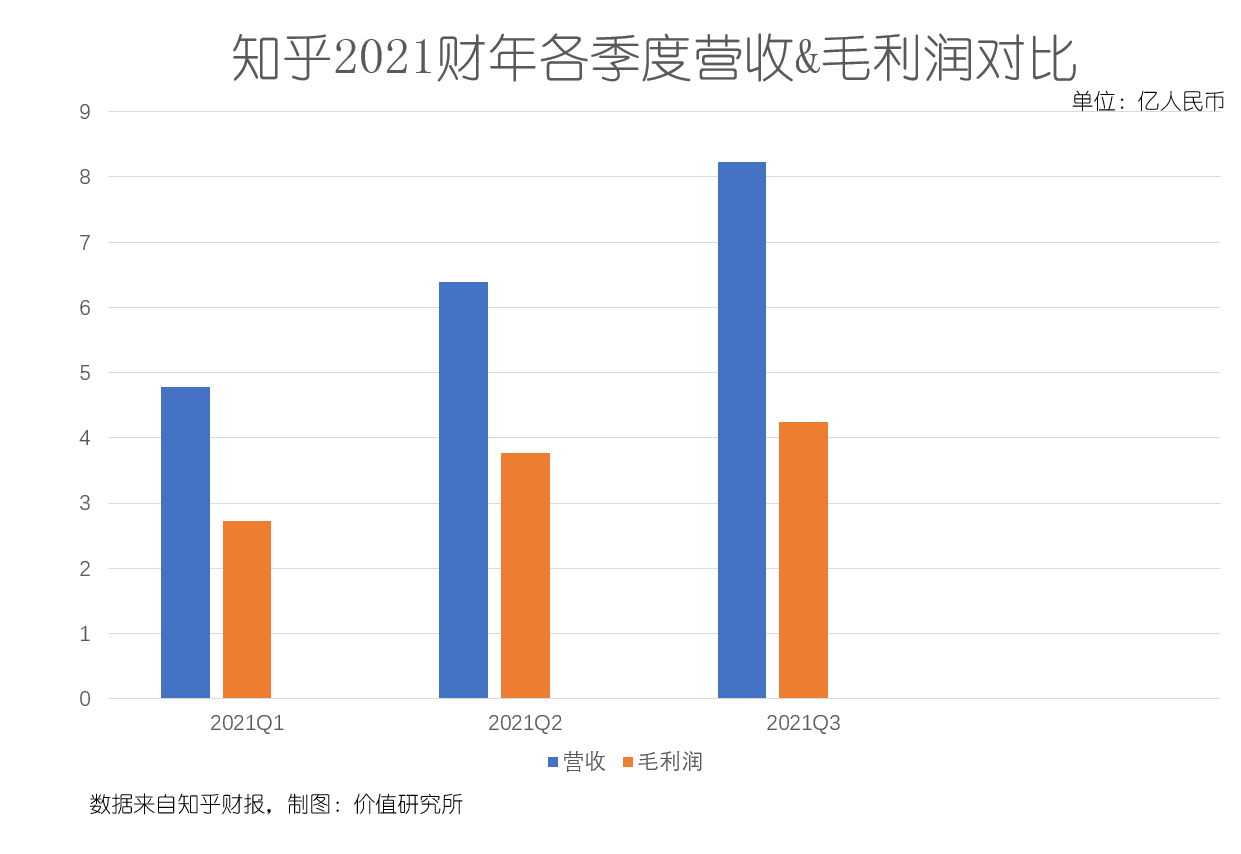

首先看营收的情况。数据显示,知乎三季度营收8.235亿,同比大增115.1%;毛利润录得4.248亿,同比增幅也高达93%,毛利率为51.6%。

(图片来自知乎财报)

纵向对比来看,知乎的营收状况一直在改善。今年前两个季度,知乎的总营收分别为4.783亿和6.384亿,对应的毛利润则分别为2.727亿和3.766亿,两者均保持稳定增长。

从业务结构来看,知乎的营收依然由三个板块撑起:线上广告、商业内容解决方案以及付费会员。

数据显示,知乎广告业务收入3.211亿元,同比增长38.9%,是其头号现金牛。但增长最快的是商业内容解决方案业务:三季度收入2.784亿,同比暴涨511.9%。付费会员业务的营收则为1.783亿,95.8%的同比增速也相当不俗。

从贡献率来看,在线广告在总营收中占比最高,达39%。但和一季度超过44%的占比相比,已经有所下滑。

再来看用户增长状况。

数据显示,知乎三季度平均月活用户首次突破1亿大关,达到1.012亿,同比增长40.1%。此外,平均月付费会员数也录得同比109.9%的增幅,达到550万。

月活过亿,对于曾经定位小众的知乎来说,不得不说是一个巨大跨越。

对于月活规模的显著增长,知乎给出的解释是扩大垂直内容覆盖范围、改善用户体验等理由。但在价值研究所看来,知乎能在第三季度吸引吸引那么多新用户,还离不开几个关键措施:提高内容时效性(尤其是消费类内容),增加曝光率提高出圈机会,以及推动图文+视频内容融合。

为出圈进行的营销、公益活动,开头已有提及,这里不再展开来说。我们重点看一下增加消费时效性内容和图文+视频内容供给的效果。

时效性内容方面,数据显示,知乎三季度消费时效性内容渗透率超过40%。通过增加这部分内容供给,知乎填补了消费时效性通稿内容的缺口,可以在深度内容之外,满足用户更多需求。

最显著的成果就是,知乎女性用户和青少年用户比例的提升——和知乎的老用户相比,这部分用户更注重及时的资讯获取,在深度内容之外,对内容的时效性要求也更高。

数据显示,截止今年三季度,知乎女性用户比例为47%,去年同期为44%;18-25岁年轻用户比例为40%,创下历史新高。很显然,知乎不再是那个以高知分子、男性用户为主导的知识问答社区,反倒是摇身一变成为了一个用户群体丰富多样的内容社区。

视频内容方面,根据财报数据,知乎三季度月均视频内容上传量同比增长290%,日均上传量同比增长293%,月均视频创作者同比增长86%,视频内容的DAU渗透率达37%。

快手、抖音、B站们的成功早已证明,在这个时代,视频是比图文更犀利的“时间杀手”。以短视频为例,根据CSM今年10月份发布的报告,截止今年上半年,日均观看短视频超过60分钟的网民占比达56.5%,人均使用时长升至87分钟,预期观看短视频时长将增加的用户占比超过57%。

以图文为主的知乎社区,能增加视频供给,丰富自身内容生态的方式,拓宽用户内容消费场景,既可以获取视频类用户,也可以提高原有用户使用时长。

知乎的忧患:商业化受阻&亏损依旧

说完喜,知乎当然也有自己的忧:亏损。

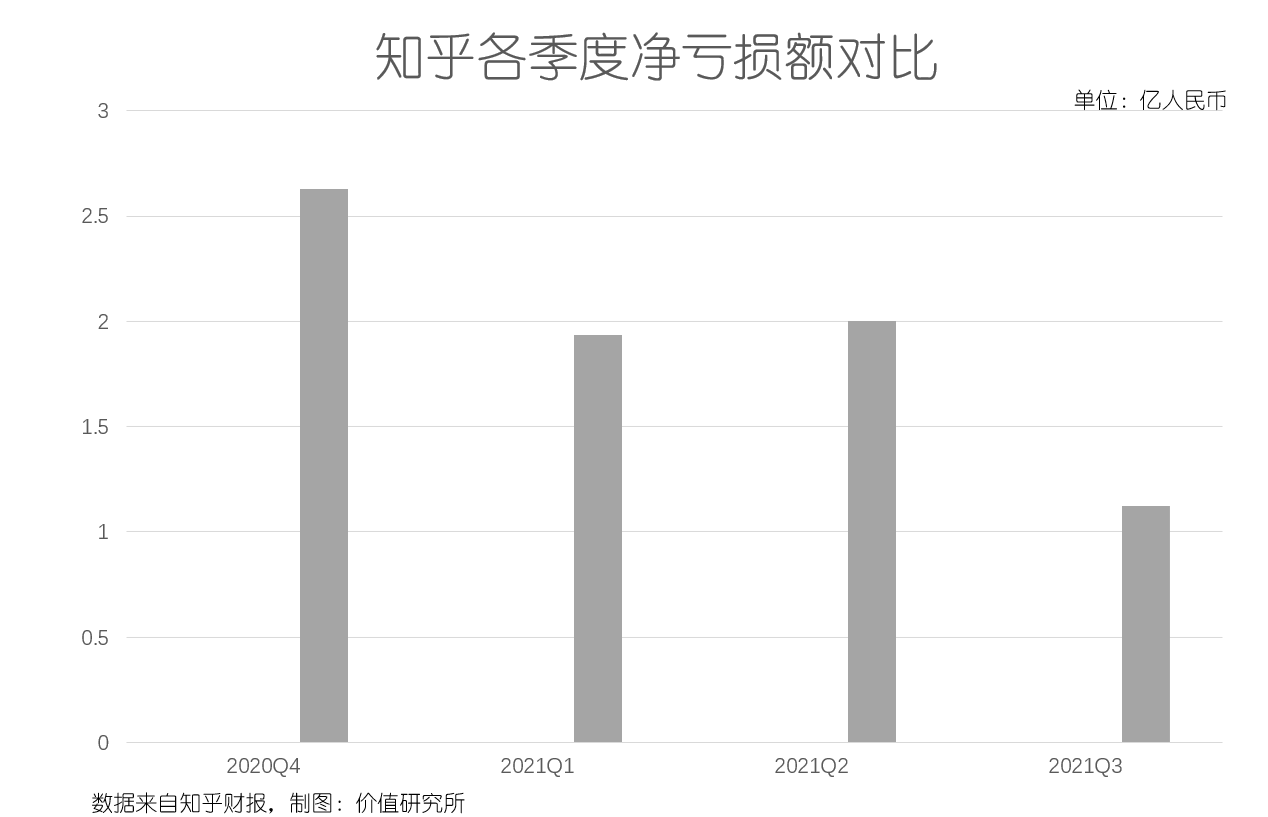

数据显示,知乎三季度经调整后的净亏损为1.124亿元。这个亏损幅度较二季度的2.003亿和一季度的1.936亿都有所收窄,但明显高于去年同期的7900万元。

从过去一年净亏损变化趋势来看,知乎的亏损整体收缩,但距离扭亏为盈还有一定距离。

对于三季度的亏损,知乎在财报中作出了解释。

首先,用户规模的增加必然导致运营成本的上升,这是增长过程中无可避免的难题。

数据显示,知乎三季度主营业务成本为3.986亿,较去年同期的1.628亿有大幅提升。

知乎表示,这部分成本的上升主要来自内容创作、广告服务等业务,包括向内容创作者提供了更多的功能和工具,以改善他们的创作体验,并增强了他们的盈利潜力。

接下来,知乎还将继续专注于以激励等形式促进高质量内容创作,加强业务的可持续和长期增长势头。有鉴于此,其运营成本有进一步上升的可能。

(图片来自知乎财报)

其次,知乎最为依赖的广告收入变得不太稳定。

和绝大多数同行一样,在线广告一直是知乎的营收支柱。但数据显示,2021财年Q3知乎在线广告收入同比增长38%;而根据知乎招股书,2020年广告收入同比增长达46%,如今的增速明显放缓。

尴尬的是,广告收入变得不稳定了,但知乎对广告的依赖并没有降低:结合前面的亏损数据看你就会发现,知乎三季度净亏损额环比大幅下降,正是得益于广告收入的反弹。

在此背景下,知乎近年来不得不加快商业化转型步伐——商业化内容解决方案业务的崛起,就是一个成功的尝试。

知乎商业化,不能全靠广告

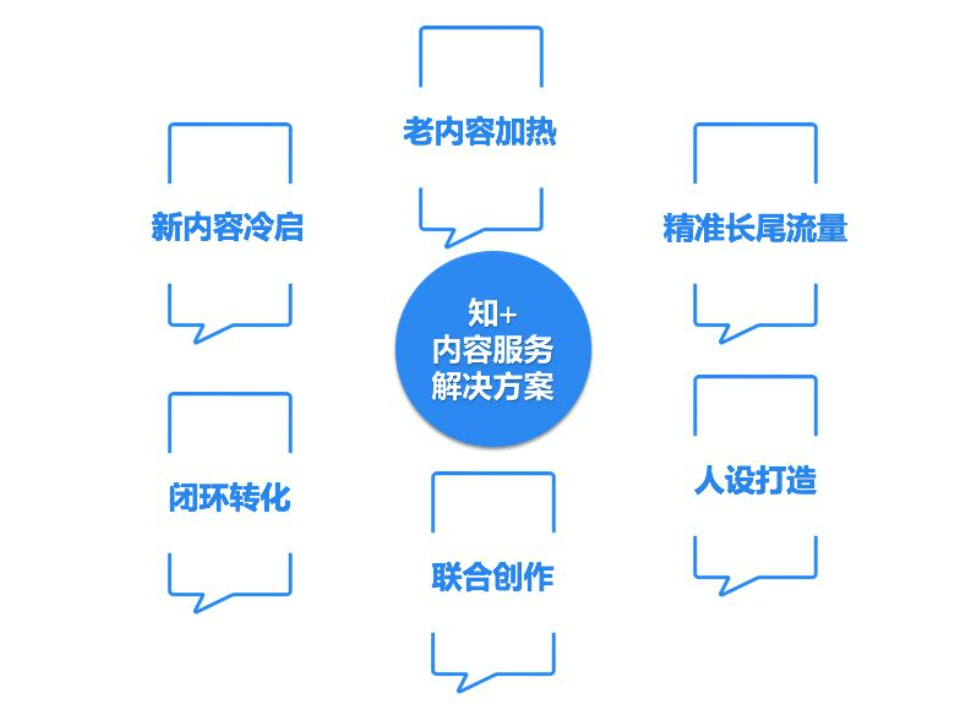

前面我们提过,知乎三大业务板块中,商业化服务解决方案业务的增长速度最为惊人,是知乎商业化转型的中坚力量。对此,价值研究所认为,去年5月正式上线的“知+”平台,可谓是知乎商业化解决方案业务能迅速发展壮大的首功之臣。

“知+”的定位是平台及战略产品,主要有知+互选和知+自选两种方式:

知+互选平台属性更强:整个服务包括产品预算、互选平台、创作者接单、知+互推等环节,为品牌方和知乎内容创作者提供交流桥梁,推动双方的合作,并提供相对应的流量扶持、优质内容曝光机会。

知+自选则具备中心化功能,通过品牌派发任务、个人创作者自选接单的模式进行对接。

(图片来自知乎官网)

说“知+”成功,是有理由的:据知乎官方数据,截至去年年底,“知+”已经为3000+客户提供营销解决方案服务。从营收贡献率来看,2020年,知乎商业化解决方案业务收入占比为10%左右,今年也有明显进步。

但在价值研究所看来,“知+”的阶段性成果并不能说明知乎的商业化探索已经取得成功——最根本的原因就是,“知+”提供的商业化服务依然是以流量为基础,围绕营销服务做文章,盈利逻辑和在线广告别无二致。

“知+”的合作伙伴、知名移动营销机构微思敦的副总裁刘亮在接受知乎官方专访的时候就透露,微思敦一个教育集团客户使用“知+”服务短短3个月之后,最低ROI(投资回报率)都有1:2.7,远远超过预期,甚至造成该教育集团同期项目的资源竞争。

“我们客户甚至在抢知+的服务资源”,刘亮如是说。

可以说,知乎通过“知+”为客户提供了另一种打广告方式。这种方式更高效、用户触达率更高,自然能吸引更多客户关注,在短时内提高收入。

(图片来自ZCool)

但问题是,知乎并不想,也不能继续围着广告打转。

一方面,从市场大环境来讲,互联网大厂广告收入增速集体低迷,已经成为业内共识。

就算是做B端生意,知乎的日子也不见得会比其他大厂好过。

我们可以作个横向对比:

百度三季度广告营收同比增长6%,今年前两个季度分别为27%和18%;微博前三季度广告主从去年同期的140万个减少到60万个;腾讯三季度广告收入225亿,环比下滑1%……

归根结底,随着监管政策的加强——尤其是针对游戏、教育等行业的广告投放监管,互联网企业的广告收入都无可避免会出现下滑。要知道,据QuestMobile统计,互联网广告主行业投放费用TOP5依次为网络购物、网络游戏、教育学习、美妆护理、食品饮品,前三里面有两个行业都是监管重点打压对象。

另一方面,“知+”为主的商业化服务业务营收虽然还处于增长期,但天花板还是隐约可见。

从纵向角度看,和二季度知乎商业化解决方案业务环比72%、同比1533%的增长率相比,可以看到“知+”也在降速。

从横向对比角度看,知乎单个用户的广告价值过低:去年微博单个MAU带来的广告收益为13.32元,快手为27.63元,知乎仅为7.93元。

在市场萎缩且自身用户广告价值较低的情况下,知乎如果还是围绕着广告这一块打转,营收恐怕难以有所突破。

自从降低注册门槛、大步迈向商业化之后,知乎的用户规模就急速膨胀,直至现在破亿,用户规模早已不可同日而语。然而,无论是传统的在线广告,还是改良后的“知+”,真正利用起来的都只是优质内容生产者资源——剩下的数以千万计的普通用户,并没有完全发挥自身价值。

因此,知乎很有必要在B端业务之外,找到让这过亿月活用户发挥价值的业务场景。

从长远发展角度来看,围绕内容社区这个基本盘,往商业化服务、内容电商方向构筑新商业闭环,或许是知乎扭亏为盈的关键。

其中承载更多想象空间的,无疑是内容电商业务。

电商会是最好的出路吗?

知乎对内容电商的野心,其实很早显露了出来——早在2019年,知乎就上线了“知乎好物”内测,最早是通过答主在回答中插入第三方平台的链接来导购。

而在今年双十一前夕,知乎在APP首页导航栏加上红彤彤的“11.11”标签,关联了双十一广告位,上线了秒杀专区,则被外界视为全面进军电商市场的信号。

坦白讲,价值研究所认为这一次试水双十一不过是知乎拥抱内容电商的一个前期尝试而已——仅包括美妆、个护、家电、食品等10个大类,单品类SKU最多不过百来个,规模实在有限。

但从内容电商的发展空间、知乎自身的内容生态、用户画像来看,我们也必须承认,知乎进军内容电商有自己的优势。

(图片来自知乎)

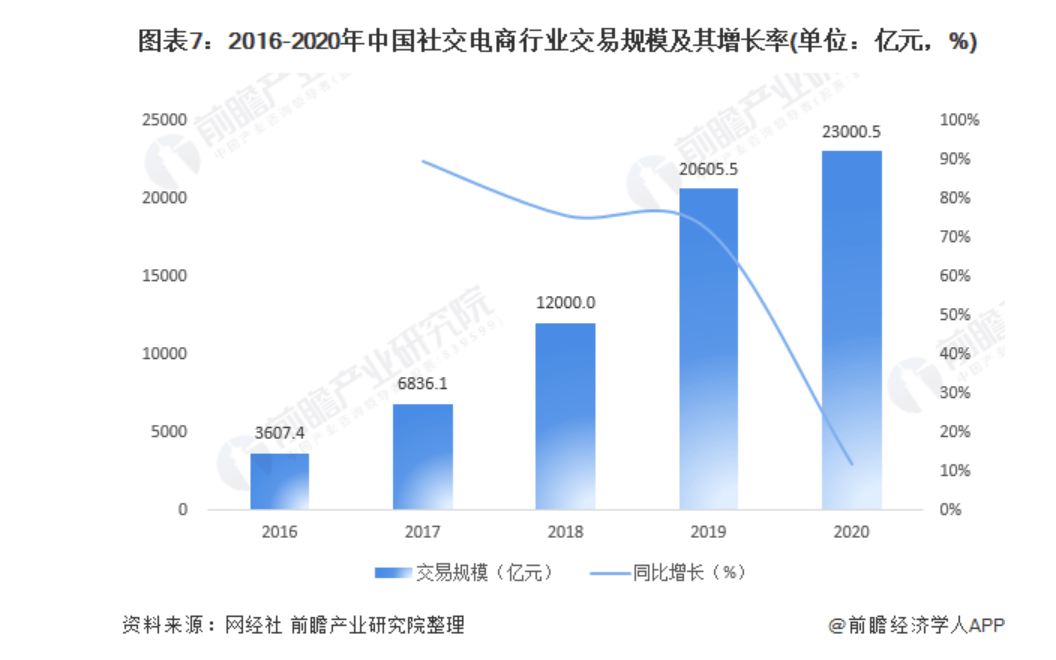

一方面,市场大环境向好,内容电商展现了比传统电商更高的增长潜力。

根据相关机构测算,2021-2025年中国内容社交电商行业规模年复合增长率预计为28.6%,整体规模到2025年将增长至36866亿,截止2020年这一数字为23000亿。

今年双十一的表现,就证明了传统电商的困境。

根据极光数据的报告,传统电商平台的流量瓶颈相当明显:淘宝、天猫、京东、拼多多这几大头部电商平台彼此间的用户重合率都在40%以上,最高的淘宝、拼多多重合率超过65%,已经没有更多存量用户可供挖掘。

(图片来自前瞻产业研究院)

但内容平台,就凭借垂直优势,掌握了更多的上游流量——除了主打问答社区的知乎,还包括主打种草社区的小红书,以及B站、抖音、快手等泛娱乐内容平台。

价值研究所认为,在电商业务上已经取得一定成果的小红书,就是知乎最好的参考模板。

另一方面,知乎较高的内容质量、良好的社区氛围和高质的用户群体,符合内容电商发展的需求。

我们同样可以拿知乎和小红书做个对比。

针对前面两点,两者有相似的优势:都拥有较好的社区氛围和大量优质内容,这是传统电商平台所欠缺的。

数据显示,知乎内容社区生产的优质内容已经覆盖1000+垂直领域,截止今年上半年累计生产了4.2亿条创作内容,坐拥近5000万内容创作者。其中,有约1万头部创作者,已经积攒了一定的人气,且入驻官方“芝士”平台。

(图片来自知乎官网)

一旦知乎发力内容电商,这些优质内容创作者就是一笔宝贵的财富。

和沉迷种草的小红书博主一样,知乎的答主和用户之间的交流也很密切,而且问答本身也是一个优质的消费、导购场景。

举个例子。在购买3C数码、家电、家具等大件、耐损耗产品时,不少消费者心里都是充满疑问的,跑去知乎寻找答案也很多常见。

其中,在今年618期间,知乎数码盐究员“长亭Time”在“打算在 2021 年的 618 买手机,有什么推荐的机型?”下的一条回答,就创造了160万销售额。

此外,在“知+”的商家合作项目中,已经有过不少成功案例。

比如知乎大V“蓝大仙人”的一篇智能电视评测文章,带货GMV超4000万,且长尾效应极强。

但知乎和小红书所走的电商路线又不一样——前者定位是第三方平台,后者从前期的动态来看更倾向于做自营商品。

这种差异,很大程度上是由知乎的用户画像决定的。

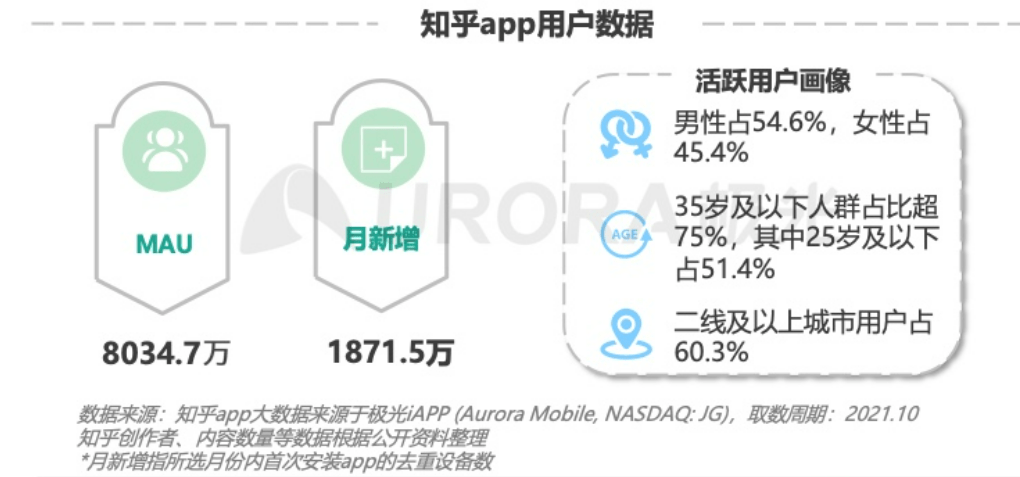

根据极光数据提供的知乎用户画像,在其活跃用户中,男性占比54.6%,女性占比45.4%。此外,35岁及以下用户占比75%,二线及以上城市用户占比超60%。

总的来说,知乎的用户呈现男性化、年轻化、一二线城市为主三大特征,这和女性化特征明显的小红书有本质区别。

两者本质上的区别就是,小红书的用户可能会更追求潮流、信赖博主的种草推荐、更注重性价比,而知乎的用户则更看重商品实用性、质量和“逼格”。

从这个角度看,做自营电商,的确是比做第三方平台更符合知乎的气质。

(图片来自极光数据)

值得一提的是,在三季度财报电话会上,知乎CEO周源表示,12月知乎APP将有新版本上线,届时将对功能作出较大改动。

结合知乎目前的发展战略,我们可以合理猜测,新版本知乎APP必然会更重视电商、在线服务等板块,增加一级入口或其他引流方式。

内容电商业务,相信会在知乎的商业化转型中发挥越来越重要的作用。

写在最后

虽然早已有走出不同的发展之路,有了不同的经营模式,今时今日还是有不少人喜欢把知乎、B站和豆瓣这三大内容社区放在一起对比。

但事实上,自从知乎、B站先后敲钟上市之后,它们就注定要跟曾经的自己说再见,大步走向商业化。

商业化道路有很多,但留给知乎的选择并不多:向左,继续深耕广告模式,那么可能遭遇像另一个内容社区微博一样困境;向右,大力发展内容电商,或许能和小红书一般走出另一条的增长路线。

曾经,知乎、B站、豆瓣都是个小众圈子,都有“高逼格”的标签。但如今,它们纷纷“下凡”,拥抱直播、电商、短视频等大众潮流。虽然很多老粉会为此黯然神伤,但你不得不承认,发展到这个阶段,商业化、扭亏为盈,是它们唯一的选择。

我们可能会怀念过去的那个知乎,但对知乎来说,活下去比什么都重要。

99科技网:http://www.99it.com.cn