低速增长的背后 唯品会的管道化困局

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

原标题:低速增长的背后 唯品会的管道化困局

多年以后,当沈亚回忆往事的时候,犯下的最大错误,不是重金砸向了物流,而是没有在拼多多崛起之前,把唯品会打造成一个用户数过亿的电商。

发布2021年一季报前,外界都觉得唯品会的业绩不会有问题。我认识一个持有唯品会的美元基金,财报前,甚至推测出单个SVIP的年度购买金额,和唯品会公布的16000元左右,误差不到500元。财报前,很多美元基金,基本都一致看好唯品会的Q1财报。

但是财报发布后,大家才发现唯品会增长如此疲软。尤其公司给的二季度展望,比预期低3%。还有一个是新用户的留存问题,唯品会的季度新客留存尚不到30%。而美团、京东的数据,都在80%以上。如果深度复盘唯品会过去几年的路程,我们会发现今天的问题,暴露的完全合理和自然。

低速增长的背后:唯品会面临的问题

如果我们复盘唯品会过去三年的股价涨幅,算是电商行业表现非常耀眼的。2018年,唯品会一度只跌到30亿美金。今年春节时候唯品会一度涨到了260亿美元。三年涨幅接近十倍。

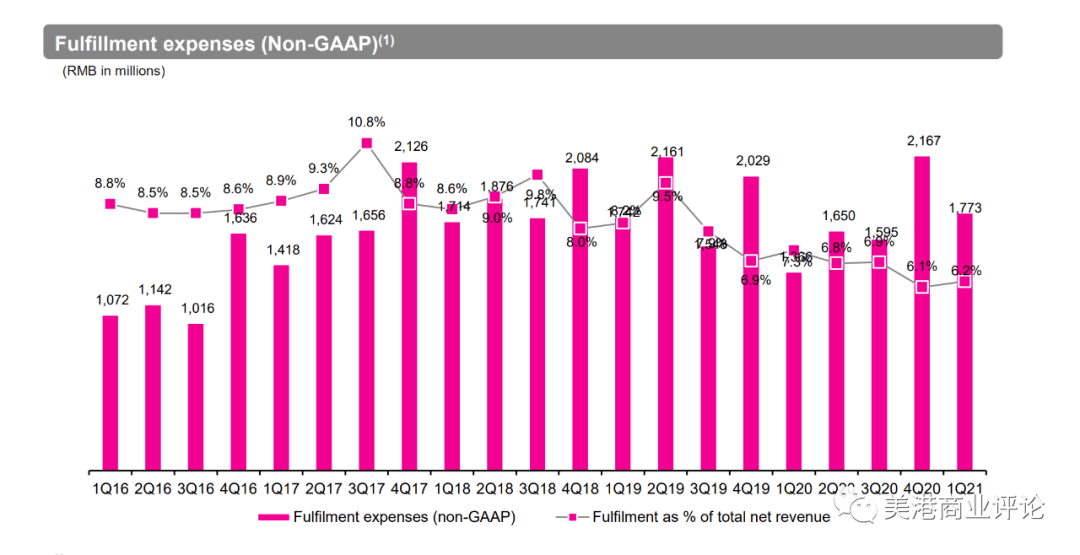

但是我们看唯品会的股价涨幅,驱动因素主要来自于哪里?估值修复+利润增长。2018年初,彼时唯品会的自建快递品牌品骏,还没有卖给顺丰,导致整体履约费用特别高,2017年超过9%,最终体现到净利润率上,只有3%左右。所以,尽管唯品会的收入在涨,但是2018年之前,唯品会的利润并没有大幅度上涨,主要被自家的品骏所拖累。

(唯品会的履约费用率,从最高9.5%下降到现在的6.2%)

直到唯品会2019年把品骏快递打包卖给顺丰后,唯品会的商品,全部用顺丰发货,履约费用率,从9%下降到6%左右,这省下来的3个点,就成了提高的净利润率。所以,我们看唯品会的利润,从2018年的3亿美金增长到2020年的10亿美金。

如果只看利润,唯品会是一家非常优秀的公司。放在A股,3000多家上市公司,年利润超过60亿人民币的,也非常稀少。但如果我们从互联网公司的视角,来审视唯品会,会发现其完全不合格:

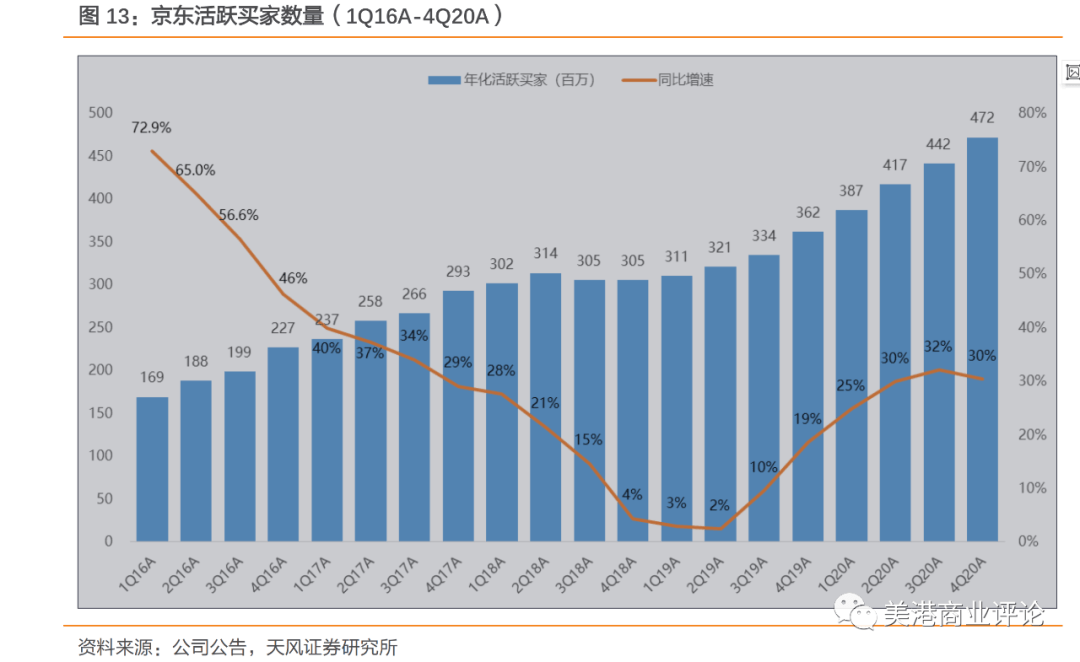

首先是用户增长的Bug。唯品会的季度活跃用户,从2015年的2000万,到最新一季度的4580万,只增长了一倍多点。如果对比拼多多的增长,有点偏颇。我们拿京东作为对比,唯品会的用户增长,会显得极其缓慢。而唯品会的新客增长问题,我认为主要有几方面的原因:

(京东的活跃买家数量)

定位较窄。唯品会从成立时,就清晰地定义自己是“一家做特卖的公司”。2012年上市后,唯品会也投放了许多品牌广告,都是围绕“特卖”来营销。但是这个定位,在广大的受众里,仍然比较“垂直”。打折是大众的“通用需求”,但是唯品会的广告,并没有传导到大众人群。或者说:唯品会过往的广告策略,并没有获到很好的用户增长回报。

商品策略,对新用户吸引力严重不足。

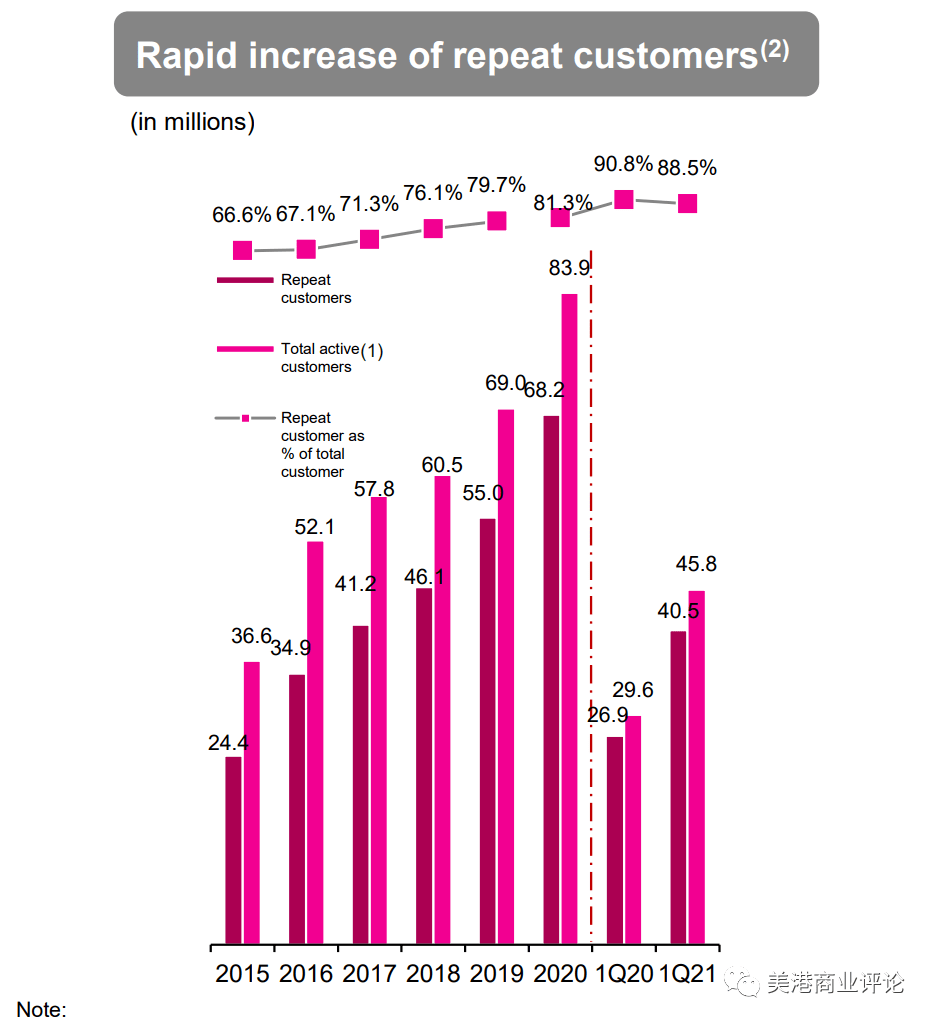

(唯品会的用户复购率:官网)

如果我们以复购率这个标准,来衡量唯品会,无疑是一家非常成功的零售公司。2021年一季度的4580万活跃用户中,有4050万是重复购买的老用户,占比高达88.5%。从2015年至今,这一指标,持续呈现上涨趋势。但是,如果只靠老用户以及复购,很容易面临增长的瓶颈。而新用户留存行的原因,我觉得和商品也有很大关系:

先引用一个雪球朋友的评论:“对买家而言,服饰要选择多,款式潮,上新快,耐逛;对卖家而言,平台要能保证其对买家需求敏感,对设计的指导,对库存管理的指导。而唯品会满足不了女装用户最主流的需求,卖家端也只能满足库存的管理。反映结果就是用户粘性高,但量不大。”

对应到唯品会的商品端,供给端只能做到有限款式、有限上新、有限需求。如果对应到需求端:对款式、潮流要求特别高的用户,可能无法得到很好的满足。而对应到年龄上,越年轻的女孩子,越追逐潮流。所以,对应到唯品会的客群,新客主要是90、95后,这部分留存率不到30%的原因,很大程度,是在唯品会上,款式无法给她们海量的呈现。所以,最终这些人第一次买完后,又跑去了淘宝、天猫。

垂直电商的拉新留存窘境。虽然唯品会去年的收入超过了1000亿元,但是从定位上,公司还不能称为一家平台型电商。仍然算一个小而美的垂直电商:唯品会的服装鞋帽占总收入为45%左右。作为垂直电商,用户需求,必然只集中在很窄的范围。比如品类心智上,用户来唯品会,首先想到的肯定是衣服、鞋子,而不是电器、手机、食品。这就导致了一个用户,很多其他的购物需求,只能转移到另一个电商上。

一句话:心智过于垂直,是优势,也是巨大的劣势。用户只会在这个平台上买这一类商品,其他长尾的商品,则全部被淘宝和拼多多吃掉了。

没上市的垂直电商,所面临的困境,和唯品会是相似的:我知道的一家母婴垂直电商,2016年顶峰时期,GMV就超过了100亿元,去年还不到40亿。萎缩了60%。对应到公司估值上,对比五年前,缩水了50%。

母婴类的电商,在LTV上,更加吃亏。一个妈妈,孩子长大后,就永远不会再回来了。唯品会和母婴类电商比,服装鞋帽是用户的终身需求。所以老用户的粘性特别高。

面临的竞争和困境:特卖的管道化

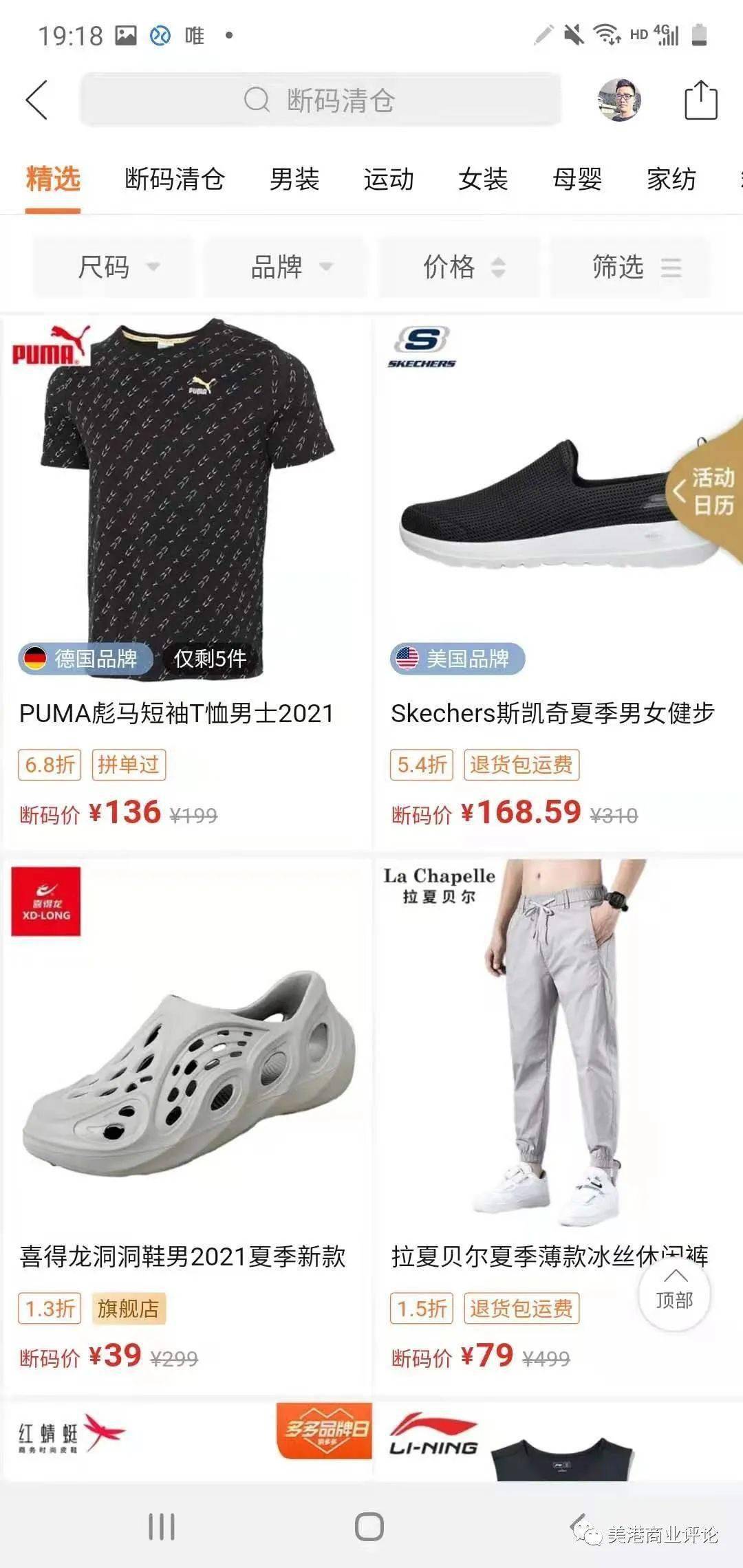

唯品会面临的对手,并不是另一个唯品会,而是其他的电商。比如拼多多的断码清仓频道。

拼多多的断码频道刚出来时,我有一阵非常担心,因为拼多多的定位,天然适合清库存和尾货。但是当时又对比了唯品会所谓的“买手优势”,发现拼多多在女装类目,对唯品会冲击不大。因为女装对款式的挑选,极为苛刻。但是这些对比,到今天,需要重新思考了,为什么?

用户规模已经完全一个量级。拼多多的年度活跃用户8亿,月活7亿,虽然我们无法得出断码清仓频道的具体数据,但是从渗透率算,即使5%的用户量,这个频道的月购买用户也有3500万。而唯品会季度的月活用户也就4500万。拼多多在尾货特别领域,毛估估算,已经完全和唯品会一个量级了。

拼多多的尾货,和唯品会有什么区别?上面我们谈到的是用户量,在商品供给上,首先得承认拼多多的供给端,不如唯品会。但是如果回到尾货本身,对买手的要求远远被高估了。为什么?

唯品会本身以寄卖为主。和美国TJX的买断制不同,唯品会的特卖模式,绝大部分仍然是寄卖模式为主。什么意思呢?就是品牌商有什么库存,唯品会卖什么货。唯品会自己并不吃品牌方的库存。品牌商的尾货先入到唯品会的仓,然后由唯品会来统一拍照、打包、发货,卖不完的,唯品会再退回给品牌方。

对于唯品会来说,自己更多的角色是一个“下水管道”。买手在其中的作用,会参与判断一些款式,但并不占主导位置。理由也很简单:如果买手能判断出哪些款式畅销,唯品会为什么不学TJX“买断制”呢?毕竟,买断的成本更低。

既然不买断,仍然以走量销售的清库存,那核心比拼的,还是谁清的多、清的快。把唯品会比喻为一个“下水管道”更合适。在拼多多、抖快电商没诞生之前,全国这个管理是最粗的、水流也是最快的。但是今天不一样了。今天拼多多的尾货特卖,虽然管道没有唯品会粗,但是这个管道增长特别快。另外,还有直播电商这样的新管道。

这些新的管道,不一定颠覆唯品会,但是很大程度分流了唯品会管道里的水。所以,我们看唯品会过去三年的营业收入,分别为:845亿元、929亿元、1018亿元,年复合增长率仅为10%。而电商的大盘增速在20%左右。

今天,唯品会这个尾货管道,遭遇了拼多多、抖音快手的巨大挑战,而电商大盘的增速,也要低于三年前。对于唯品会自己,目前看,最大的优势仍是老用户复购,但是这部分并不能给其未来的估值。唯品会的股价,从30美元跌到20美元,除了一季报的平庸,市场更多担心是竞争优势遭受到挑战。

尾货管道化,是今天唯品会面临的真实写照。这个管道能否做出差异化,目前极为考验管理层的能力。比如能否为SVIP定制特别款、独家款。和其他渠道比,唯品会未来在商品端,能否独家买断一些货品。这些都是当前的挑战。

而最大的挑战,就是在同质化的竞争下,唯品会的新用户增长和留存率,远低于通用电商。而当前的估值,即使按照年利润10亿美金算,仍然还有15倍PE。而陌陌这种不增长的互联网公司,只有8-9倍PE。作为曾经唯品会的股东,希望唯品会不要堕落成10倍PE以下的公司。

未来的一段时间,唯品会还是一家赚钱的公司,但是在二级市场上,唯品会可能不是一家值钱的公司。因为增长越来越慢、挑战越来越大、只剩那点利润。

99科技网:http://www.99it.com.cn

618马上到了京东云保障京东618巅峰28小时“丝滑”:每秒用户访问峰值同比增154.5%

618马上到了京东云保障京东618巅峰28小时“丝滑”:每秒用户访问峰值同比增154.5%

6月17日晚8点,2022京东618迎来巅峰之夜。海量消费者第一时间涌入,大量品牌商

3C电商2022-06-17