中信证券:科创板渐行渐近,科技公司如何估值?

扫一扫

分享文章到微信

扫一扫

关注99科技网微信公众号

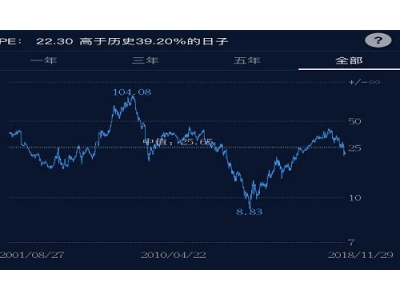

首先不能对科技股抱有幻想,抱有幻想,最终都会被破灭的。第二,科技股的估值应该跟它的增长速度保持一致,也就是pe和peg级要统一起来。30倍的估值就应该保持30%的营收以上增长,20倍的估值就要保持20%以上的营收增长。40倍的估值就要保持40%以上的增长。否则都是炒作,都是高估,参与起来风险就比较大了。

看科技前景,科技含量,人才队伍,大股东实力。

如何用“市净率”指标进行企业估值?

市净率(股票市值/净资产)是个十分好用的公司基本面指标。在进行价值判断时候十分有用。

市净率一般情况都大于1,因为市场认为重建一家同样公司并上市的成本大于公司净资产的,另外一家好的,有增长潜力的公司,市场会给于更多的溢价,市场认可其未来若干年会获得更好更多的收益。

如何用市净率指标判断一个公司的价值呢?

一般来说,市净率用在重资产公司的估值,在1-1.5左右,公司是正常估值的,当然你会发现很多公司的估值会很高,那是因为公司行业不一样,公司行业景气度不同,一些轻资产公司,市场对于不同类别的公司釆用不同标准的估值体系。

那么,当下A股市场大约有400多家公司跌破净资产,甚至有些市净率在0.6左右,这主要原因是目前A股市场处于熊市底部的原因,当一个市场出现大量的破净公司时,市场或许运行到了最底部区域,是我们判断熊市底部的一个重要指标之一。加上A股巿场熊了4年的长熊,因此个人判断熊市即将过去,将迎来牛市征程。

当然,在个股选择来讲,市净率只是判断公司价值指标之一,在牛市环境里,还是一些景气指数高,未来预期增长的公司涨幅更高一些,特别是一些高科技类股,如5G,软件,芯片等市场会给予更高的估值,当然对于券商股,牛市中也会有很大的涨幅,以现在市净率去评估券商股的机会,是很不错的方法。

注意,用市净率判断公司价值的方法,要注意公司净资产的质量,现金比例越高越好,同时注意有无大量的无型资产或者商誉;另外也需注意未来该公司是否会出现连续几年的亏损,如连续几年大额亏损,公司净资产也会大幅下降,因此净资产价值判断标准要规避一些亏损严重的企业。

希望对您有用。

市净率顾名思义是每股市场价格与每股净资产的比值,每股净资产即企业资产的账面价值。每股价格高于每股净资产,市净率大于1,说明企业资产价格被高估,但是通常股票价格对资产账面价值存在一定程度溢价,其意义在于对企业未来资产增值的一种贴现,一般市净率3以下基本都是被低估的,值得买入;每股价格低于每股净资产,市净率小于1,说明企业资产价格被低估,通常股本较大、重资产企业会出现这种情况,从中长期考虑,这种企业基本没有多大风险,但是股价波动一般也不会很大。具体情况更复杂些,只能先简单这么解释。

公司如何估值?

什么是好的科技公司?

科技公司是一个时代概念。

科技公司就是能够通过技术的创新或进步提升社会效率或改善社会体验的实体,科技公司的技术进步都是独立自主研发出来的。

在中国基金报主办的“第六届中国基金经理峰会暨2019科创板投资高峰论坛”上,广发基金副总经理朱平、前海开源基金联席投资总监邱杰、交银施罗德基金经理何帅、星石投资副总经理万凯航,围绕“科创板投资估值之辩及行业选择”主题展开讨论,分享了他们对科技企业定价、值得看好的行业、普通投资者如何参与科创板投资等问题的看法;讨论由中信建投证券研究发展部行政负责人武超则主持。

作为从2016年就开始布局科创类企业的新鼎资本董事长张弛,近期更是感触颇多。

“设立科创板并施行注册制,可以说是中国资本市场的一次大跨步,一步接入了纳斯达克和港股市场的上市模式。”张弛感叹道。

在他看来,科创板的推出不仅给未盈利的科技性企业提供了上市融资机会,整个一级市场股权投资行业构成和投资逻辑都将被颠覆。

界面新闻:目前监管层已明确允许VIE架构企业在科创板上市,这对国内私募股权投资基金行业来说意味着什么?张弛:允许VIE架构企业在科创板上市,看似只是扩展了上市企业范围,给此前意图境外上市的科创类公司提供便利。但这一决策对国内股权投资基金影响将十分巨大,投资机构将出现分化,说整个行业迎来颠覆也不为过。

作为中国最早的会计师事务所之一,致同是如何看待科创板的市场潜力的?在辅助上市的过程中,对于企业和审核制度本身,致同认为需要警惕哪些风险,注意哪些细节?据此,创头条记者对致同CEO徐华和致同审计管理合伙人、全国证券业务主管合伙人郑建彪就相关问题进行了专访,以下为采访实录,记者略有删减:1、怎样看待科创板与A股市场的区别?作为中介服务机构,在执业过程当中,我们听到的最多的问题是A股和科创板的区别在哪里?企业应该如何选择主板上市?这也是众多谋求上市企业的一些困惑。

同时,科创板是我国建立多层次资本市场体系中的重要一环,其所采用的试点注册制与国际接轨,真正促进资本自由流动。

长盛基金认为,科创板上市公司所处的产业周期、行业类型、发展阶段、业务和财务特征各不相同,需要对应不同的估值体系和估值方法。

九泰基金科技创新投资部执行总监袁多武表示,科创板是资本市场整体中的一个板块,但与其它板块有着明显差异。

北京一家中型公募副总经理认为,科创板有着非常好的发展前景,但甄别科技创业企业难度很大,机构投资者需要以理性专业的态度对企业做出合理估值。

上海一位基金经理表示,科创板对于上市企业的盈利要求与主板不同,在尚未盈利阶段看不清PE的时候会采用PS、PB等估值方法。

科创板企业估值高于主板同类公司,但长期看还是会回归同类公司的平均水平。

万凯航:普通投资者根本没有那么多资源研究那么多的公司,两个跌停板损失会非常重。我们觉得科创板开板一年以内,要多观察,如果想要高的收益,建议把钱委托给专业投资者。

我给你说几种市面上用的比较多的估值方法。

最近融资价格法就是参照最近融资的价格。

市场乘数法根据企业发展阶段的不同,运用各种市场乘数对公司估值,比如:市盈率法、市净率法、企业估值/销售收入等。这种方法主要适用于比较成熟的企业,其中市盈率法是中国股权市场应用最普遍的估值指标,主要是预测初创企业未来收益的基础上,确定一定的市盈率来评估初创企业的价值,从而确定投资额。

成本法这个用的多一些,以企业的净资产为基数,以所谓的合理方法来估计企业的各项资产与负债的价值,进而得出投资人所持有那部分股权的价值。

简单的方法估值200万到500万之间,主要是针对第一次融资的企业。估值不超过200万,很可能说明你的经验不够丰富,企业本身没多大前景;如果估值高于500万,天使投资人会认为不划算。这个区间,市场上是普遍比较认可的。

99科技网:http://www.99it.com.cn